از تولید تا مصرف در جهان؛

بررسی تحولات صنعت زغالسنگ

کد خبر: 5378

در سال ۲۰۲۱ میلادی و همراستا با افزایش تولید این ماده معدنی، مصرف زغالسنگ با ۷/۵ درصد رشد نسبت به سال قبل به ۷۸۶۳ میلیون تن رسیده که بیش از سطح مصرف آن در سال ۲۰۱۹ است.

استخراج زغالسنگ برای اولینبار حدود قرن دهم میلادی در آلمان آغاز شد. زغالسنگ که در آن زمان مادهای بیارزش و بدون جذابیت به حساب میآمد، در حال حاضر یکی از منابع مهم تأمین انرژی و برق در سراسر جهان به شمار میآید. براساس میزان ککشوندگی زغالسنگ، انواع آن به دو گروه ککشو و حرارتی قابل تمایز است.گروه نخست عمدتاً در تولید آهن و فولاد (به شکل کک) و در نقش عامل احیاکننده (حذف اکسیژن از کانههای اکسیدی) و تأمینکننده حرارت به کار میرود. شایان ذکر است حدود ۷۰ درصد از فولاد خام دنیا به روش کورهبلند (و برپایه استفاده از کک) تولید میشود.

گروه دوم که قابلیت ککشوندگی ندارند، همانند دیگر سوختهای فسیلی برای تأمین انرژی حرارتی در نیروگاههای تولید برق استفاده میشود. بنابراین، زغالسنگ را میتوان یکی از منابع مهم درتولید انرژی و برق به حساب آورد. در حال حاضر، حدود ۳۶ درصد از برق دنیا به وسیله زغالسنگ تأمین میشود، که به نوبه خود سهم مهمی را در تأمین انرژی در جهان ایفا میکند. در بسیاری از کشورها ازجمله چین، زغالسنگ نقش اصلی (با سهم ۶۳ درصد) در تأمین و تولید برق دارد. اما در برخی دیگر از کشورها به دلیل وجود منابع عظیم نفت و گاز (ازجمله ایران)، استفاده از زغالسنگ در اولویتهای بعدی قرار میگیرد.

توزیع ذخایر زغالسنگ

براساس برآورد سال ۲۰۲۱، کل ذخایر زغالسنگ در جهان بالغ بر ۱۰۷۴ میلیارد تن است. امریکا با سهم ۲/۲۳درصدی (۲۴۹ میلیارد تن) حائز رتبه نخست بوده و بعد از آن روسیه (۱/۱۵ درصد)، استرالیا (۱۴ درصد)، چین (۳/۱۳ درصد) و هند (۳/۱۰ درصد) قرار دارند؛ به این ترتیب در مجموع بیش از سهچهارم ذخایر زغالسنگ دنیا در این پنج کشور متمرکز شده است. آلمان، اندونزی، اوکراین، لهستان و قزاقستان (مجموعاً با سهم ۱۵ درصد) جایگاههای ششم تا دهم جهان را در اختیار دارند.

قاره آسیا با ۳۰۲ میلیارد تن ذخیره (۲۸ درصد)، غنیترین منطقه جهان به لحاظ زغالسنگ بوده و پس از آن امریکای شمالی (۲۴ درصد)، کشورهای مشترکالمنافع (۱۸ درصد)، اقیانوسیه (۱۵ درصد) و اروپا (۱۳ درصد) در رتبههای بعدی قرار دارند.

حجم ذخایر زمینشناسی ایران نیز ۱۴ میلیارد تن و ذخایر قطعی کشور ۱/۱ میلیارد تن (حدود ۱/۰ درصد) برآورد میشود.

بزرگترین معادن جهان

براساس ارزیابی سال ۲۰۲۰، بزرگترین معدن زغالسنگ جهان در امریکا قرار دارد. ذخیره قطعی معدن North Antelope Rochelle، که در مالکیت شرکت Peabody Energy غول زغالسنگ جهان قرار دارد، بیش از ۷/۱ میلیارد تن است. چین با سهم ۳/۱۳ درصد از ذخایر دنیا، بزرگترین تولیدکننده و مصرفکننده این محصول است. معادن Haerwusu و Hei Dai Go این کشور به ترتیب دومین و سومین معادن بزرگ زغالسنگ در جهان هستند و ذخایر آنها بالغ بر ۶/۱و ۵/۱ میلیارد تن تخمین زده میشود.

تولید جهانی زغالسنگ

در سال ۲۰۲۱ تولید زغالسنگ در جهان بالغ بر ۸۱۷۳ میلیون تن بوده است که در مقایسه با سال قبل ۶ درصد رشد داشته است. بررسی روند رشد تولید زغالسنگ جهانی در ۴۰ سال اخیر حاکی از متوسط نرخ رشد سالانه ۹/۱ درصد است. چین با تولید ۴۱۲۶ میلیون تن، همانند گذشته پیشتاز تولید این ماده در جهان با سهم بیش از ۵۰ درصد است. تولید چین در سال مورد بررسی نسبت به سال ۲۰۲۰ با ۶ درصد رشد همراه بوده است. بعد از چین، هند و اندونزی در جایگاه دوم و سوم جهان قرار دارند.

در نمودار یک ۱۰کشور نخست تولیدکننده زغالسنگ جهان دیده میشود. بیشترین درصد افزایش تولید در سال ۲۰۲۱ نسبت به ۲۰۲۰ مربوط به آلمان، اندونزی و روسیه و به لحاظ وزنی بیشترین افزایش مربوط به چین، هند و اندونزی است. سه کشور اخیر در سال ۲۰۲۱ بیش از ۶۷درصد تولید جهانی را به خود اختصاص دادهاند. کمبود زغالسنگ در چین و هند طی سال ۲۰۲۱ منجر به اتخاذ سیاستهایی برای افزایش تولید داخلی شده است. بررسی روند ۳۰سال اخیر تولید زغالسنگ در مناطق مختلف جهان (از ۱۹۹۱ تا ۲۰۲۰) گویای رشد فزاینده تولید این ماده در منطقه آسیا و اقیانوسیه (با متوسط نرخ رشد سالانه ۴/۴ درصد) و کاهش محسوس در امریکای شمالی (۲ درصد) و اروپا (۲/۳ درصد) است. لیکن در سال ۲۰۲۱ این روند تداوم نیافته و به دلیل افزایش چشمگیر بهای گاز طبیعی، امریکای شمالی و اروپا نسبت به سال ۲۰۲۰ به میزان ۷/۷ درصد تولید خود را افزایش دادهاند.

در سال ۲۰۲۱، آسیا با ۷/۵ میلیارد تن و سهم ۷۰ درصد پیشتاز تولید این ماده در جهان بوده است. امریکای شمالی، اروپا و کشورهای مشترکالمنافع مجموعاً با تولید حدود ۷/۱ میلیارد تن، سهمی معادل ۲۰ درصد در تولید جهانی داشتهاند.

بررسی روند چهار دهه اخیر تولید زغالسنگ در چین حاکی از متوسط نرخ رشد سالانهای معادل ۸/۴ درصد است. به عبارت دیگر در این بازه زمانی سهم این کشور از مجموع تولید جهان از ۱۶ درصد در سال ۱۹۸۱ به ۵۰ درصد در سال ۲۰۲۱ افزایش یافته است. در هند و اندونزی نیز طی بازه مذکور متوسط نرخ رشد سالانهای به ترتیب معادل ۷/۴ درصد و ۱/۲۰ درصد ثبت شده است. گفتنی است که سهم هند از تولید جهانی در سال ۱۹۸۱ حدود ۳/۳ درصد بوده که در پایان سال ۲۰۲۱ به ۱۰ درصد افزایش یافته است.

مصرف جهانی زغالسنگ

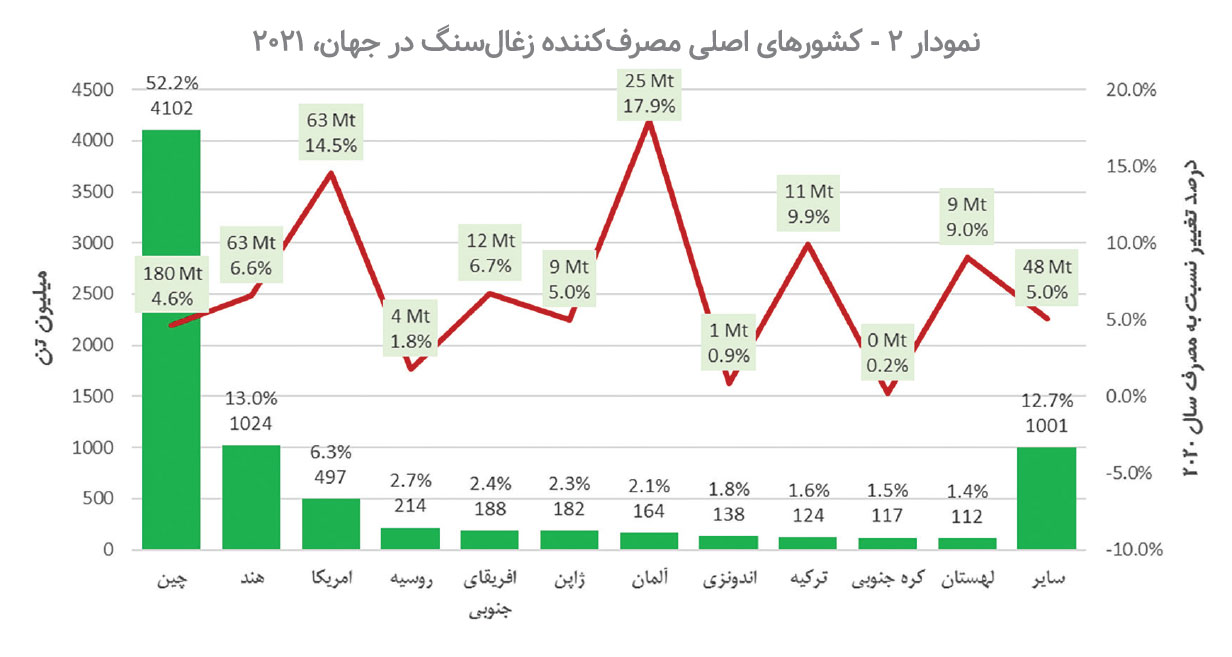

در سال ۲۰۲۱ میلادی و همراستا با افزایش تولید این ماده معدنی، مصرف زغالسنگ با ۷/۵ درصد رشد نسبت به سال قبل به ۷۸۶۳ میلیون تن رسیده که بیش از سطح مصرف آن در سال ۲۰۱۹ است. بررسی مصرف این ماده معدنی در جهان طی ۳۰ سال اخیر نشان از متوسط نرخ رشد سالانهای معادل ۸/۱ درصد دارد. در سال ۲۰۲۱ چین با ۱/۴ میلیارد تن و سهم بیش از ۵۲ درصد پیشتاز مصرف این ماده معدنی در دنیاست. شایان ذکر است مصرف چین نسبت به سال ۲۰۲۰ با ۶/۴ درصد رشد همراه بوده است.

هند با مصرف یک میلیارد تن زغالسنگ در سال ۲۰۲۱ رتبه دوم را حائز شده است. مصرف این کشور در مقایسه با سال قبل روندی صعودی داشته و ۶/۶ درصد افزایش یافته است. شایان ذکر است چین و هند ۶۵ درصد از مصرف جهانی را به خود اختصاص دادهاند. مطابق نمودار دو در میان ۱۰ کشور نخست، بیشترین درصد افزایش مصرف در سال ۲۰۲۱ نسبت به ۲۰۲۰ مربوط به آلمان و امریکا و به لحاظ وزنی مربوط به چین، هند و امریکاست.

بررسی روند ۳۰ سال اخیر مصرف زغالسنگ در جهان حاکی از آن است که مصرف این حامل انرژی در قاره آسیا در فاصله سالهای ۱۹۹۱ تا ۲۰۲۱ هماهنگ با روند تولید این ماده، متوسط نرخ رشد سالانهای معادل ۵/۴ درصد را در پی داشته است. اما در امریکای شمالی و اروپا بهعکس این روند نزولی بوده و به ترتیب با نرخ ۲/۲ درصد و ۴/۲ درصد کاهش یافته است. نکته قابل توجه اینکه روند مصرف اروپا و امریکای شمالی پس از نزدیک به ۱۰ سال کاهش، با عنایت به تغییرات شدید قیمتی در بازار گاز طبیعی، در سال ۲۰۲۱ به ترتیب ۹/۱۱ درصد و ۸/۱۳ درصد رشد داشته است. طی سال ۲۰۲۱، آسیا با مصرف ۹/۵ میلیارد تن (سهم ۷۵ درصد) بزرگترین منطقه مصرفکننده این ماده معدنی در جهان بوده است؛ اروپا با سهم ۹ درصد و امریکای شمالی با سهم ۷ درصد (مجموعاً به میزان ۲/۱ میلیارد تن) در رتبههای بعدی قرار دارند.

بررسی روند سی سال اخیر مصرف زغالسنگ در کشور چین نشان میدهد که سهم این کشور از مجموع مصرف جهانی طی سال ۱۹۹۱ از ۲۲ درصد به ۵۲ درصد در سال ۲۰۲۱ افزایش یافته است. سهم هند نیز از مصرف جهانی زغالسنگ در بازه مورد بررسی از رقم ۶/۵ درصد به ۰/۱۳درصد افزایش یافته است. این در حالی است که سهم امریکا از مصرف جهانی (به عنوان سومین مصرفکننده زغالسنگ در سال ۲۰۲۱)، از ۸/۱۷ درصد در سال ۱۹۹۱ به ۳/۶ درصد در سال ۲۰۲۱ کاهش یافته است.

تولید و مصرف زغالسنگ در ایران

براساس آمارهای بینالمللی منتشرشده، تولید زغالسنگ ایران در سال ۲۰۲۱ معادل ۵/۱ میلیون تن و در همین بازه مصرف کشور معادل ۶/۲ میلیون تن بوده است.بررسی روند ۳۰ ساله تولید و مصرف زغالسنگ کشور گویای آن است که در هر دو بخش تولید و مصرف، متوسط نرخ رشد سالانه معادل ۹/۱ درصد بوده است. در بازه مورد بررسی همواره تولید کشور کمتر از تقاضای داخلی آن بوده است که این کمبود از طریق واردات جبران شده است.اگرچه پیشبینی میشود تقاضای زغالسنگ پس از بهبود نسبی در سال ۲۰۲۱ رشد آهستهتری داشته باشد، اما در سال ۲۰۲۲ از رکورد سال ۲۰۱۳ فراتر رفته و در سال ۲۰۲۴ به بالاترین حد خود خواهد رسید. این افزایش توسط چین، هند و کشورهای جنوب شرقی آسیا محقق خواهد شد. در همه این مناطق، رشد اقتصادی باعث افزایش تقاضای برق میشود و زغالسنگ به عنوان ستون مرکزی تولید برق عمل خواهد کرد. بااینحال، افزایش مصرف در آسیا تا سال ۲۰۲۴ با کاهش مصرف در ایالات متحده و اتحادیه اروپا تعدیل خواهد شد.

با عنایت به نقش تعیینکننده زغالسنگ حرارتی در دنیا به عنوان منبع تأمین انرژی و تولید برق، بیش از ۸۵ درصد از تولید و مصرف زغالسنگ دنیا به این نوع زغال اختصاص دارد. این در حالی است که به دلیل بهرهمندی ایران از منابع غنی نفت و گاز طبیعی، در دهههای گذشته زغالسنگ جایگاهی در سبد انرژی کشور نداشته و برخلاف دنیا، این سوخت فسیلی نقش بسیار ناچیزی (کمتر از یک درصد) در تأمین انرژی و تولید برق کشور داشته است. بر همین اساس در داخل کشور تولید این نوع زغال نیز در مقایسه با زغالسنگ ککشو به میزان بسیار کمتری صورت میگیرد. از اینرو با توجه به رویکرد فعلی، یکی از راههای اصلی توسعه بازار مصرف زغالسنگ حرارتی کشور، یافتن بازارهای هدف در خارج از کشور است. در صورت تحقق این مهم و راه یافتن به بازارهای جهانی، خلأ نظام قیمتگذاری برای این محصول در داخل کشور نیز مرتفع خواهد شد. البته هویداست که این امر نیازمند پیشنیازهایی ازجمله بهرهمندی از تکنولوژیهای روز دنیا در فرایند استخراج و فرآوری است تا ضمن بهبود کیفیت محصول تولیدی، بهای تمامشده محصول نیز کاهش یافته و امکان رقابت آن با نمونههای مشابه خارجی فراهم شود.

اما کاربرد اصلی زغالسنگ ککشو در واحدهای فولادسازی به روش کورهبلند است. با توجه به افق ۱۴۰۴ صنعت فولاد کشور و پیشبینی تولید ۳/۵ میلیون تن فولاد خام به روش یادشده، مطابق برآوردهای صورتگرفته سقف کنسانتره زغالسنگ موردنیاز جهت تأمین از داخل حدود ۵/۳ میلیون تن است. شایان ذکر است با توجه به کیفیت نهچندان مطلوب کنسانتره تولید داخل، تأمین درصدی از زغال موردنیاز واحدهای ککسازی از طریق واردات زغالسنگ مرغوب خارجی، اجتنابناپذیر است. از اینرو با عنایت به محدودیت مصرف این محصول در داخل کشور و فراهم نبودن امکان صادرات آن در حال حاضر به دلیل کیفیت پایین و نیز بهای تمامشده بالا که رقابت آن با نمونههای خارجی را دشوار میسازد، به نظر میرسد سرمایهگذاری در زمینه بهبود شاخصهای کیفی زغالسنگ ککشو داخلی ـ با وجود هزینهبر بودن آن ـ در عمل منجر به تسهیل ورود این محصول به بازارهای دنیا و معامله آن براساس قیمتهای جهانی (که تفاوت قابل توجهی با قیمتهای داخلی این محصول دارد) شده و بالطبع بازگشت سرمایهگذاری انجامشده را نیز به دنبال خواهد داشت.

حامد مهراندیش -کارشناس حوزه معدن و صنایع معدنی

گروه دوم که قابلیت ککشوندگی ندارند، همانند دیگر سوختهای فسیلی برای تأمین انرژی حرارتی در نیروگاههای تولید برق استفاده میشود. بنابراین، زغالسنگ را میتوان یکی از منابع مهم درتولید انرژی و برق به حساب آورد. در حال حاضر، حدود ۳۶ درصد از برق دنیا به وسیله زغالسنگ تأمین میشود، که به نوبه خود سهم مهمی را در تأمین انرژی در جهان ایفا میکند. در بسیاری از کشورها ازجمله چین، زغالسنگ نقش اصلی (با سهم ۶۳ درصد) در تأمین و تولید برق دارد. اما در برخی دیگر از کشورها به دلیل وجود منابع عظیم نفت و گاز (ازجمله ایران)، استفاده از زغالسنگ در اولویتهای بعدی قرار میگیرد.

توزیع ذخایر زغالسنگ

براساس برآورد سال ۲۰۲۱، کل ذخایر زغالسنگ در جهان بالغ بر ۱۰۷۴ میلیارد تن است. امریکا با سهم ۲/۲۳درصدی (۲۴۹ میلیارد تن) حائز رتبه نخست بوده و بعد از آن روسیه (۱/۱۵ درصد)، استرالیا (۱۴ درصد)، چین (۳/۱۳ درصد) و هند (۳/۱۰ درصد) قرار دارند؛ به این ترتیب در مجموع بیش از سهچهارم ذخایر زغالسنگ دنیا در این پنج کشور متمرکز شده است. آلمان، اندونزی، اوکراین، لهستان و قزاقستان (مجموعاً با سهم ۱۵ درصد) جایگاههای ششم تا دهم جهان را در اختیار دارند.

قاره آسیا با ۳۰۲ میلیارد تن ذخیره (۲۸ درصد)، غنیترین منطقه جهان به لحاظ زغالسنگ بوده و پس از آن امریکای شمالی (۲۴ درصد)، کشورهای مشترکالمنافع (۱۸ درصد)، اقیانوسیه (۱۵ درصد) و اروپا (۱۳ درصد) در رتبههای بعدی قرار دارند.

حجم ذخایر زمینشناسی ایران نیز ۱۴ میلیارد تن و ذخایر قطعی کشور ۱/۱ میلیارد تن (حدود ۱/۰ درصد) برآورد میشود.

بزرگترین معادن جهان

براساس ارزیابی سال ۲۰۲۰، بزرگترین معدن زغالسنگ جهان در امریکا قرار دارد. ذخیره قطعی معدن North Antelope Rochelle، که در مالکیت شرکت Peabody Energy غول زغالسنگ جهان قرار دارد، بیش از ۷/۱ میلیارد تن است. چین با سهم ۳/۱۳ درصد از ذخایر دنیا، بزرگترین تولیدکننده و مصرفکننده این محصول است. معادن Haerwusu و Hei Dai Go این کشور به ترتیب دومین و سومین معادن بزرگ زغالسنگ در جهان هستند و ذخایر آنها بالغ بر ۶/۱و ۵/۱ میلیارد تن تخمین زده میشود.

تولید جهانی زغالسنگ

در سال ۲۰۲۱ تولید زغالسنگ در جهان بالغ بر ۸۱۷۳ میلیون تن بوده است که در مقایسه با سال قبل ۶ درصد رشد داشته است. بررسی روند رشد تولید زغالسنگ جهانی در ۴۰ سال اخیر حاکی از متوسط نرخ رشد سالانه ۹/۱ درصد است. چین با تولید ۴۱۲۶ میلیون تن، همانند گذشته پیشتاز تولید این ماده در جهان با سهم بیش از ۵۰ درصد است. تولید چین در سال مورد بررسی نسبت به سال ۲۰۲۰ با ۶ درصد رشد همراه بوده است. بعد از چین، هند و اندونزی در جایگاه دوم و سوم جهان قرار دارند.

در نمودار یک ۱۰کشور نخست تولیدکننده زغالسنگ جهان دیده میشود. بیشترین درصد افزایش تولید در سال ۲۰۲۱ نسبت به ۲۰۲۰ مربوط به آلمان، اندونزی و روسیه و به لحاظ وزنی بیشترین افزایش مربوط به چین، هند و اندونزی است. سه کشور اخیر در سال ۲۰۲۱ بیش از ۶۷درصد تولید جهانی را به خود اختصاص دادهاند. کمبود زغالسنگ در چین و هند طی سال ۲۰۲۱ منجر به اتخاذ سیاستهایی برای افزایش تولید داخلی شده است. بررسی روند ۳۰سال اخیر تولید زغالسنگ در مناطق مختلف جهان (از ۱۹۹۱ تا ۲۰۲۰) گویای رشد فزاینده تولید این ماده در منطقه آسیا و اقیانوسیه (با متوسط نرخ رشد سالانه ۴/۴ درصد) و کاهش محسوس در امریکای شمالی (۲ درصد) و اروپا (۲/۳ درصد) است. لیکن در سال ۲۰۲۱ این روند تداوم نیافته و به دلیل افزایش چشمگیر بهای گاز طبیعی، امریکای شمالی و اروپا نسبت به سال ۲۰۲۰ به میزان ۷/۷ درصد تولید خود را افزایش دادهاند.

در سال ۲۰۲۱، آسیا با ۷/۵ میلیارد تن و سهم ۷۰ درصد پیشتاز تولید این ماده در جهان بوده است. امریکای شمالی، اروپا و کشورهای مشترکالمنافع مجموعاً با تولید حدود ۷/۱ میلیارد تن، سهمی معادل ۲۰ درصد در تولید جهانی داشتهاند.

بررسی روند چهار دهه اخیر تولید زغالسنگ در چین حاکی از متوسط نرخ رشد سالانهای معادل ۸/۴ درصد است. به عبارت دیگر در این بازه زمانی سهم این کشور از مجموع تولید جهان از ۱۶ درصد در سال ۱۹۸۱ به ۵۰ درصد در سال ۲۰۲۱ افزایش یافته است. در هند و اندونزی نیز طی بازه مذکور متوسط نرخ رشد سالانهای به ترتیب معادل ۷/۴ درصد و ۱/۲۰ درصد ثبت شده است. گفتنی است که سهم هند از تولید جهانی در سال ۱۹۸۱ حدود ۳/۳ درصد بوده که در پایان سال ۲۰۲۱ به ۱۰ درصد افزایش یافته است.

مصرف جهانی زغالسنگ

در سال ۲۰۲۱ میلادی و همراستا با افزایش تولید این ماده معدنی، مصرف زغالسنگ با ۷/۵ درصد رشد نسبت به سال قبل به ۷۸۶۳ میلیون تن رسیده که بیش از سطح مصرف آن در سال ۲۰۱۹ است. بررسی مصرف این ماده معدنی در جهان طی ۳۰ سال اخیر نشان از متوسط نرخ رشد سالانهای معادل ۸/۱ درصد دارد. در سال ۲۰۲۱ چین با ۱/۴ میلیارد تن و سهم بیش از ۵۲ درصد پیشتاز مصرف این ماده معدنی در دنیاست. شایان ذکر است مصرف چین نسبت به سال ۲۰۲۰ با ۶/۴ درصد رشد همراه بوده است.

هند با مصرف یک میلیارد تن زغالسنگ در سال ۲۰۲۱ رتبه دوم را حائز شده است. مصرف این کشور در مقایسه با سال قبل روندی صعودی داشته و ۶/۶ درصد افزایش یافته است. شایان ذکر است چین و هند ۶۵ درصد از مصرف جهانی را به خود اختصاص دادهاند. مطابق نمودار دو در میان ۱۰ کشور نخست، بیشترین درصد افزایش مصرف در سال ۲۰۲۱ نسبت به ۲۰۲۰ مربوط به آلمان و امریکا و به لحاظ وزنی مربوط به چین، هند و امریکاست.

بررسی روند ۳۰ سال اخیر مصرف زغالسنگ در جهان حاکی از آن است که مصرف این حامل انرژی در قاره آسیا در فاصله سالهای ۱۹۹۱ تا ۲۰۲۱ هماهنگ با روند تولید این ماده، متوسط نرخ رشد سالانهای معادل ۵/۴ درصد را در پی داشته است. اما در امریکای شمالی و اروپا بهعکس این روند نزولی بوده و به ترتیب با نرخ ۲/۲ درصد و ۴/۲ درصد کاهش یافته است. نکته قابل توجه اینکه روند مصرف اروپا و امریکای شمالی پس از نزدیک به ۱۰ سال کاهش، با عنایت به تغییرات شدید قیمتی در بازار گاز طبیعی، در سال ۲۰۲۱ به ترتیب ۹/۱۱ درصد و ۸/۱۳ درصد رشد داشته است. طی سال ۲۰۲۱، آسیا با مصرف ۹/۵ میلیارد تن (سهم ۷۵ درصد) بزرگترین منطقه مصرفکننده این ماده معدنی در جهان بوده است؛ اروپا با سهم ۹ درصد و امریکای شمالی با سهم ۷ درصد (مجموعاً به میزان ۲/۱ میلیارد تن) در رتبههای بعدی قرار دارند.

بررسی روند سی سال اخیر مصرف زغالسنگ در کشور چین نشان میدهد که سهم این کشور از مجموع مصرف جهانی طی سال ۱۹۹۱ از ۲۲ درصد به ۵۲ درصد در سال ۲۰۲۱ افزایش یافته است. سهم هند نیز از مصرف جهانی زغالسنگ در بازه مورد بررسی از رقم ۶/۵ درصد به ۰/۱۳درصد افزایش یافته است. این در حالی است که سهم امریکا از مصرف جهانی (به عنوان سومین مصرفکننده زغالسنگ در سال ۲۰۲۱)، از ۸/۱۷ درصد در سال ۱۹۹۱ به ۳/۶ درصد در سال ۲۰۲۱ کاهش یافته است.

تولید و مصرف زغالسنگ در ایران

براساس آمارهای بینالمللی منتشرشده، تولید زغالسنگ ایران در سال ۲۰۲۱ معادل ۵/۱ میلیون تن و در همین بازه مصرف کشور معادل ۶/۲ میلیون تن بوده است.بررسی روند ۳۰ ساله تولید و مصرف زغالسنگ کشور گویای آن است که در هر دو بخش تولید و مصرف، متوسط نرخ رشد سالانه معادل ۹/۱ درصد بوده است. در بازه مورد بررسی همواره تولید کشور کمتر از تقاضای داخلی آن بوده است که این کمبود از طریق واردات جبران شده است.اگرچه پیشبینی میشود تقاضای زغالسنگ پس از بهبود نسبی در سال ۲۰۲۱ رشد آهستهتری داشته باشد، اما در سال ۲۰۲۲ از رکورد سال ۲۰۱۳ فراتر رفته و در سال ۲۰۲۴ به بالاترین حد خود خواهد رسید. این افزایش توسط چین، هند و کشورهای جنوب شرقی آسیا محقق خواهد شد. در همه این مناطق، رشد اقتصادی باعث افزایش تقاضای برق میشود و زغالسنگ به عنوان ستون مرکزی تولید برق عمل خواهد کرد. بااینحال، افزایش مصرف در آسیا تا سال ۲۰۲۴ با کاهش مصرف در ایالات متحده و اتحادیه اروپا تعدیل خواهد شد.

با عنایت به نقش تعیینکننده زغالسنگ حرارتی در دنیا به عنوان منبع تأمین انرژی و تولید برق، بیش از ۸۵ درصد از تولید و مصرف زغالسنگ دنیا به این نوع زغال اختصاص دارد. این در حالی است که به دلیل بهرهمندی ایران از منابع غنی نفت و گاز طبیعی، در دهههای گذشته زغالسنگ جایگاهی در سبد انرژی کشور نداشته و برخلاف دنیا، این سوخت فسیلی نقش بسیار ناچیزی (کمتر از یک درصد) در تأمین انرژی و تولید برق کشور داشته است. بر همین اساس در داخل کشور تولید این نوع زغال نیز در مقایسه با زغالسنگ ککشو به میزان بسیار کمتری صورت میگیرد. از اینرو با توجه به رویکرد فعلی، یکی از راههای اصلی توسعه بازار مصرف زغالسنگ حرارتی کشور، یافتن بازارهای هدف در خارج از کشور است. در صورت تحقق این مهم و راه یافتن به بازارهای جهانی، خلأ نظام قیمتگذاری برای این محصول در داخل کشور نیز مرتفع خواهد شد. البته هویداست که این امر نیازمند پیشنیازهایی ازجمله بهرهمندی از تکنولوژیهای روز دنیا در فرایند استخراج و فرآوری است تا ضمن بهبود کیفیت محصول تولیدی، بهای تمامشده محصول نیز کاهش یافته و امکان رقابت آن با نمونههای مشابه خارجی فراهم شود.

اما کاربرد اصلی زغالسنگ ککشو در واحدهای فولادسازی به روش کورهبلند است. با توجه به افق ۱۴۰۴ صنعت فولاد کشور و پیشبینی تولید ۳/۵ میلیون تن فولاد خام به روش یادشده، مطابق برآوردهای صورتگرفته سقف کنسانتره زغالسنگ موردنیاز جهت تأمین از داخل حدود ۵/۳ میلیون تن است. شایان ذکر است با توجه به کیفیت نهچندان مطلوب کنسانتره تولید داخل، تأمین درصدی از زغال موردنیاز واحدهای ککسازی از طریق واردات زغالسنگ مرغوب خارجی، اجتنابناپذیر است. از اینرو با عنایت به محدودیت مصرف این محصول در داخل کشور و فراهم نبودن امکان صادرات آن در حال حاضر به دلیل کیفیت پایین و نیز بهای تمامشده بالا که رقابت آن با نمونههای خارجی را دشوار میسازد، به نظر میرسد سرمایهگذاری در زمینه بهبود شاخصهای کیفی زغالسنگ ککشو داخلی ـ با وجود هزینهبر بودن آن ـ در عمل منجر به تسهیل ورود این محصول به بازارهای دنیا و معامله آن براساس قیمتهای جهانی (که تفاوت قابل توجهی با قیمتهای داخلی این محصول دارد) شده و بالطبع بازگشت سرمایهگذاری انجامشده را نیز به دنبال خواهد داشت.

حامد مهراندیش -کارشناس حوزه معدن و صنایع معدنی

| لینک مطلب: | http://eghtesadkerman.ir/News/item/5378 |