وضعیت بازارهای داخلی و خارجی در نخستین فصل سال به قدری پرنوسان و قمردرعقرب بوده که به نظر نمیرسد جز انتظار کار دیگری از دست تحلیلگران و سرمایهگذاران برآید...

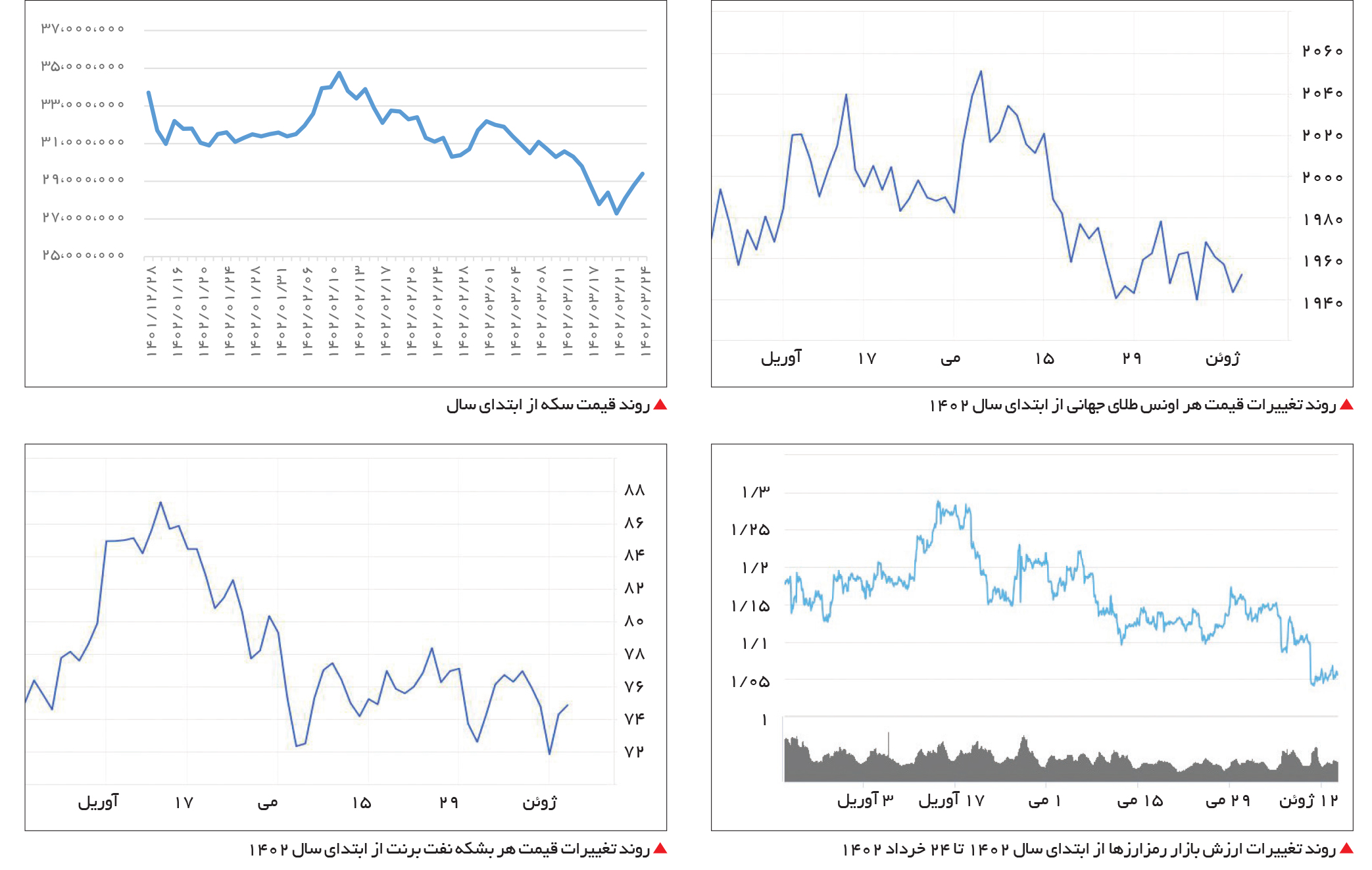

در مثل آمده است، سالی که نکوست از بهارش پیداست. اغلب ما معمولاً از امثالوحکم زمانی که به نفعمان باشد و بخواهیم حرف خود را به کرسی بنشانیم استفاده میکنیم، اما همین ما حتی اگر قصد داشته باشیم از این آب گلآلود ماهی گرفته و تا تنور داغ است نان را بچسبانیم و بخواهیم این ضربالمثل را به عنوان معیاری برای سنجش بازارها در سال جاری مدنظر قرار دهیم، چیزی دستگیرمان نخواهد شد. وضعیت بازارهای داخلی و خارجی در نخستین فصل سال به قدری پرنوسان و قمردرعقرب بوده که به نظر نمیرسد جز انتظار کار دیگری از دست تحلیلگران و سرمایهگذاران برآید. در بازارهای داخلی وزن اتفاقات مثبت کلان کمی بیشتر از منفیها بوده و البته این موضوع اعداد را در بازارهای مختلف به سمت پایین هدایت کرده است. از ابتدای سال با خبر آشتی ایران و عربستان کمی از آتش تنور اختلافات منطقهای فروکش کرد و اخبار توافقات احتمالی، سفرهای خارجی مقامات ایرانی و همچنین آزاد شدن دلارهای بلوکهشده عراق همه و همه دست به هم داد تا در بازار ارز، عرضه از تقاضا پیشی گرفته و جو ملتهب پایان سال کمی آرام بگیرد. بازار سهام کشور هم که از ابتدای سال تا اواسط اردیبهشت پیدرپی رکوردها را میشکست، در نیمه دوم فصل بهار وارد فاز استراحت شد و با برگزاری مجامع عمومی عادی سالیانه شرکتها و انتشار و تصویب صورتهای مالی سال 1401 بخشی از بار روی دوشش را بر زمین گذاشت تا از اما و اگرها بکاهد و بار دیگر با زبان بیزبانی فریاد بزند که با توجه به عملکرد خوب شرکتها در سال مالی قبل، نرخ تورم، نرخ دلار و... بازار به شدت زیر ارزش ذاتی خود در حال معامله است. در بازار سکه و طلای داخلی هم اگرچه حباب شش میلیونتومانی سکه هنوز وجود دارد اما دیگر خبری از سکه 30 میلیونتومانی نیست و این دارایی، گوش به فرمان دلار سه کانال عقبنشینی کرده است. خودرو اما شاید پرحرف و حدیثترین بازار بهار در داخل کشور بود، رفت و برگشتهای این موجود چهارچرخ به بورس کالا، بحث در مورد آزادسازی واردات، قیمتگذاری دستوری، حذف لاتاری و برپایی لاتاری جامع و یکپارچه با بیش از 5 /6 میلیون ثبتنامی، حبس بیش از 100 هزار میلیارد تومان پول و آزادسازی یکباره آن بعد از مشخص شدن نتایج قرعهکشی، فروش مجدد خودرو سواری در بورس کالا و قیمتهای بازار کمتر از کارخانه در برخی از مدلها، نشان میدهد که این بازار چه وضعیت آشفتهای دارد. بازار مسکن هم که همیشه به عنوان مامن سرمایهگذاران و بازاری به دور از سیاستگذاریهای دستوری بود، حالا آنقدر دور از دسترس شده که برای خرید یک آپارتمان 50متری یک کارگر معلوم نیست چندده سال باید بدون هزینه و مصرف پسانداز کند تا بتواند به آن دست پیدا کند، آن هم با این فرض محال که قیمتها تا آن زمان دست روی دست بگذارند و منتظر باشند تا قدرت خریدار به آنها برسد. در دهکده جهانی هم اوضاع چندان مرتب نبوده. بازار نفت به میدانی برای زورآزمایی یانکیها و سعودیها تبدیل شده است. در فصلی که میزبانان بسکتبالیست مسی در میامی از پس زوج هنرمند جوکر و جمال در انبیای برنیامدند و دنور یک ستاره جدید به آسمان پرستاره بسکتبال آمریکا اضافه کرد، جو بایدن هرچه با کاهش ذخایر استراتژیک نفت آمریکا ریسید، بهوسیله «آبنبات سعودی» عبدالعزیز بنسلمان پنبه شد و قیمت نفت با وجود خبر کاهش یک میلیونبشکهای اوپک و یارانش همچنان در کانال 70دلاری مانده و فاصلهاش تا وعده 100دلاری از زمین تا آسمان است. ترس از رکود همچنان بر اقتصاد جهانی سایه افکنده و اگرچه آمار تورم با سیاستهای تهاجمی بانکهای مرکزی کمی کمتر شده است اما تغییر کم تورم هسته موجب شده تا شک در مورد کارایی این سیاستها همچون خوره به جان اقتصاددانان بیفتد و نرخهای بهره بالا را آفت آینده اقتصادهای بزرگ بدانند. همین ناکارآمدی نسبی در سیاستها در کنار آمار اشتغال نسبتاً قدرتمند آمریکا، طلا را پرنوسان کرده و این فلز گرانبها در آخرین هفته خرداد 1402 فاصلهای 60دلاری با سطح دو هزاردلاری برای هر اونس دارد. بازار مکاره رمزارزها هم حال و روز خوبی ندارد. بیتکوین و جانشینانش اگرچه شروع خوبی در سال 2023 داشتند اما ورشکستگی چند بانک آمریکایی از یکسو و اختلالات عجیب در صرافیهای به ظاهر امن و همچنین دعوای کمیته اوراق بهادار آمریکا با بایننس از سوی دیگر موجب شده از اعتماد به این بازار کمی کاسته شود و این بازار هزار میلیارددلاری همچنان فاصله زیادی با روزهای اوج خود داشته باشد. حالا با این مجمل، میخواهیم حدیثی مفصلتر از وضعیت بازارها بخوانیم. بازار سهام -همچنان ارزنده نخستین فصل سال از دیرباز فصل شادی برای سهامداران بوده. و از سال 1396 به استثنای سال 1400، شاخص کل در پایان بهار سطحی بالاتر از پایان اسفند سال قبل داشته است. اگرچه هنوز طعم خوش بازدهی 140درصدی سال 99 زیر زبان سهامداران مانده ولی سرمایهگذاران علاقهای ندارند مرداد خونین بازار سرمایه برایشان تکرار شود. در حالی که آمارها خبر از بازدهی 11درصدی شاخص کل بورس اوراق بهادار تهران در سال جاری میدهد، تحلیلگران معتقدند ارزش دلاری بازار تقریباً نصف اوج سال 99 است و با توجه به تورم و نرخ دلار، این بازار هنوز جای رشد زیادی دارد. این در حالی است که شاخص هموزن بازار سرمایه هم در فصل بهار بیش از 26 درصد رشد کرده و این موضوع نشان میدهد سهمهای کوچک بازار رشدی فراتر از شاخصسازان داشتهاند. در این میان انتشار گزارش عملکرد سالانه شرکتها نیز باعث شده تا ارزندگی این بازار بیش از پیش مشخص شود. گزارشهای عملکرد سالانه شرکتهای بورسی، به عنوان یکی از محرکهای احتمالی برای استقبال بیشتر از بازار سرمایه، در حالی منتشر شد که صنعت پالایشگاهی با افزایش 84درصدی در سود خالص جزو صنایع برتر بوده است و در مقابل در معدنیها و فلزیها شاهد کاهش سود خالص شرکتها بودیم. صنعت نیروگاهی نیز کماکان به دلیل قیمتگذاری دستوری با افت بیش از 50 درصد در سود خالص همراه بوده و حاشیه سود خالص این صنعت نیز بیش از 35 درصد کاهش داشته است. در یک نگاه کلی باید گفت بهرغم اینکه در نیمه دوم سال گذشته شاهد افت قیمتهای جهانی نفت، مشتقات آن و کامودیتیها بودیم و از سوی دیگر هزینه شرکتها در جریان رشد تورم و افزایش هزینههای حقوق و دستمزد رشد داشته و هزینه نقلوانتقال کالا و صادرات نیز حاشیه سود شرکتها را کاهش داده، اما گزارشهای عملکرد شرکتها در سال 1401 گزارشهای قابل قبولی بوده و سود خالص شرکتها روند روبهرشدی داشته است. مجموع سودی که حدود 500 شرکت در چهار فصل 1401 شناسایی کردند حدود 671 همت و درآمد شرکتها حدود 2500 همت بوده است. در نگاهی به عملکرد شرکتها میبینیم که درآمد شرکتها در سال گذشته 41 درصد و سود خالص شرکتها نیز نسبت به سال 1400، بیش از 25 درصد رشد داشته است. اما نکته مهمی که وجود دارد کاهش حاشیه سود خالص شرکتهای تولیدی و خدماتی است. در سال گذشته به دلیل افزایش هزینههای شرکتها ناشی از تورم، افزایش حقوق و دستمزد و سایر هزینهها، حاشیه سود خالص شرکتهای تولیدی و خدماتی از 25 درصد در سال 1400 به 21 درصد در سال 1401 رسیده است. برخلاف اینکه سود خالص شرکتها نسبت به سال 1400 حدود 22 درصد رشد داشته اما حاشیه سود خالص شرکتها که مورد بسیار مهمی در ارزیابی وضعیت سودآوری شرکتهاست، روند کاهشی داشته است. با این حال از منظر تکنیکال به نظر میرسد در مراحل پایانی موج اصلاح باشیم و اتفاقاً برای پولهای هوشمند در این مرحله قیمتهای به شدت ارزنده را شاهدیم، بهطوری که در حال حاضر P /E گذشتهنگر بازار حدود ۹واحد است. در این شرایط شرکتهایی مانند فولادیها، پتروشیمیها، هلدینگها و بانکها در مجامع سود خود را تقسیم میکنند. بنابراین در یک ماه آینده با در نظر گرفتن تعدیل قیمتها از محل تقسیم سود و عایدی که به سهامداران پرداخت میشود، P /E گذشتهنگر بازار را به حدود هشت واحد تنزل میدهد؛ با در نظر گرفتن این موضوع که در پیک بازار و زمانی که شاخص کل نزدیک به دو میلیون و ۶۰۰هزار واحد بود، P /E تحلیلی بازار با همین مفروضات حدود هفت واحد بود و الان با جمیع شرایطی که به آنها اشاره شد P /E تحلیلی بازار به زیر پنج واحد تنزل کرده و حداقل دو واحد از P /E تحلیلی بازار کاسته میشود. یعنی از نظر ارزشی در هفتههای آینده بازار در محدوده بسیار ارزنده خود است. با توجه به رفتار هجومی که در شرایط نزولی و صعودی بازار شاهدیم بورس همیشه یا بیش از حد ارزنده است یا زیر ارزش ذاتی خود به سر میبرد. بازار ارز -تحتتاثیر دیپلماسی دلار به عنوان یکی از مهمترین عوامل تاثیرگذار بر بازارهای داخلی شناخته میشود بهطوری که نوسانات این بازار بهطور مستقیم بر سایر بازارها اثرگذار است؛ از بازار سهام گرفته که شرکتهای بزرگ اغلب دلاری قیمتها و درآمد خود را با نرخ دلار تعدیل میکنند تا بازار طلا که بخشی از نحوه محاسبه آن به دلیل دلاری بودن قیمت اونس جهانی است. بنابراین تلاطم در این بازار میتواند بقیه بازارها را نیز متلاطم کند. از قضا این بازار که از ابتدای سال جاری روندی تقریباً صعودی داشت و بعد از ماه رمضان و افزایش چندبرابری حجم معاملات رسمی و به دلیل انتظارات تورمی تا مرز 56 هزار تومان هم در اوایل اردیبهشت رسید به یکباره و با تایید خبر مذاکرات در عمان و آشتی با عربستان و همچنین تایید رسمی آزادسازی دلارهای بلوکهشده در عراق و همچنین خبرهایی مبنی بر مذاکرات برجامی وارد فاز نزولی شد و تا کانال 45 هزارتومانی هم تنزل کرد. کارشناسان اقتصادی معتقدند بهبود روابط ایران با کشورهای منطقه و گسترش مبادلات تجاری با سایر کشورها توانسته بازارهای مالی کشور را دستخوش تغییرات گستردهای کند. به همین دلیل به نظر میرسد بازارساز خبرهای مثبت و واقعی از توافقات منطقهای را جایگزین خبرهای مذاکرات و توافقات با کشورهای غربی کرده است. یعنی دولت با دیپلماسی فعال منطقهای توانسته بخشی از نیازهای کشور در حوزههای مختلف را جبران کند و ریشه وابستگی بازارهای مالی داخلی به مذاکرات با غربیها را بخشکاند. این رویکرد دولت موجب شده است تا سوداگران بازارهای ارز و طلا، توانایی خود را در نرخسازی از دست بدهند. برخی از تحلیلگران علت اصلی این کاهش قیمت را اقدامات بانک مرکزی، کاهش فشار تقاضا بر منابع ارزی بانک مرکزی، امکان دسترسی سریع به منابع پایدار جدید ارزی، کوچک شدن بازارهای حاشیهای و کوچ تقاضا به بازارهای رسمی میدانند، عواملی که باعث شده بود تا قدرت بانک مرکزی برای حضور در بازار ارز ایران بیشتر شود و بتواند با اختیار در بازارها مداخله کرده و افسار قیمت را در دست گیرد. این موارد در کنار دستاوردهای اخیر بانک مرکزی و ایجاد راههای جدید ضدتحریمی برای مبادلات پولی و مالی بازرگانان ایرانی باعث شد تا انتظارات نیز در زمینه بهبود شرایط آتی اقتصاد و تقویت ارزش پول ملی ایران در برابر ارزهای خارجی مثبت قلمداد شده و این موضوع نیز بر ریسک سرمایهگذاری در افزایش بیشتر قیمت دلار میافزود. بازار طلا -چشمانتظار فدرالرزرو اگرچه طلا از دیرباز به عنوان یک دارایی امن شناخته میشود، ولی این دارایی مدتی است امنیت خود را از دست داده است. سیاستهای تهاجمی فدرالرزرو از یکسو و تلاش برای تقویت دلار از سوی دیگر باعث شده تا این فلز گرانبها برای رسیدن به سطح دو هزاردلاری با چالش بزرگی مواجه باشد. هرچه صدای طبل جنگ و ناآرامی در جهان بیشتر به گوش برسد، طلا به عنوان یک دارایی امن جایگاه خود را محکمتر میبیند. از سوی دیگر هربار با انتشار دادههای اقتصادی آمریکا این فلز گرانبها یک روند صعودی یا نزولی سریع را در پیش میگیرد اما هرچه هست، برآیند این بالا و پایینها باعث شده تا از ابتدای سال 1402 اونس جهانی حدود یک درصد کاهش قیمت داشته باشد و حالا (ساعت 16 روز چهارشنبه 24 خرداد 1402) در محدوده 1950دلاری معامله شود. اونس در بهار چندباری توانست کانال دو هزاردلاری را فتح کند و سقف 2050دلاری را به ثبت برساند در حالی که کف قیمتی آن در نخستین فصل سال 1937 دلار بود. تشدید سیاست پولی در ابتدا تنها بخشهای حساس به نرخ بهره مانند مسکن را تحت تاثیر قرار میدهد، اما در نهایت بر کل اقتصاد تاثیر میگذارد. فدرال رزرو خیلی دیر به تورم واکنش نشان داد، و این تاخیر ممکن است وضعیت اقتصادی آمریکا را تحت تاثیر قرار داده و آن را به سمت رکود سوق دهد. فدرالرزرو همچنین ممکن است سطح نقدینگی در بازارها را بیش از حد اعلام کند. به نظر میرسد تا اینجا شرایط مالی خوب است، در حالی که بازارها نقدینگی فراوانی دارند. نقدینگی در صورتی که زیاد شود، مشکل ایجاد میکند. تاریخ به ما آموخته است که در طول بحرانهای مالی، نقدینگی به سرعت از بین میرود. در این میان، تقویت دلار فقط مشکل را تشدید میکند، زیرا نقدینگی جهانی را تخلیه میکند و شرایط را به شدت برای بخشهای بزرگی از سیستم مالی بینالمللی سختتر میکند. سیاستهای فدرالرزرو اساساً اثر مثبتی بر روی فلز زرد دارد. در حال حاضر، تصمیمات فدرالرزرو، دلار را تقویت میکند و طلا را تحت فشار نزولی قرار میدهد. با این حال، زمانی که نرخ بیکاری شروع به افزایش کند و بحران اقتصادی بعدی آغاز شود، فدرالرزرو -به عنوان آخرین راهحل- باید مسیر خود را معکوس کند. با توجه به سطح بدهیهای خصوصی و دولتی، اجرای سیاست پولی داویش (dovish) (داویش به سیاستهای پولی اشاره دارد که رشد اقتصادی را از طریق افزایش عرضه پول مدنظر دارند) اجتنابناپذیر خواهد بود. یا ممکن است سیاست پولی بهطور متناوب بین هدف قرار دادن تورم و رشد اقتصادی، با موفقیت اندک هر یک از این دو، حرکت کند. در این شرایط طلا خواهد درخشید. بازار داخلی اما وضعیتی بدتر از همتای جهانی خود داشت و اگرچه دلار در این مدت کمی افزایش نرخ داشت اما این موضوع مانع از افت قیمت سکه نشد. در حالی که سکه تمام سال گذشته را در نرخهای بالاتر از 33 میلیونتومانی به پایان رساند، در بیستوچهارمین روز سومین ماه سال 1402 در نخستین پلههای کانال 29 میلیون تومان نرخ خورد تا در بهار بیش از 12 درصد کاهش قیمت داشته باشد. قیمت طلای 18 عیار نیز حدود 10 درصد کم شد و به دو میلیون و 400 هزار تومان رسید. این در حالی است که این عدد در پایان سال 1401 حدود دو میلیون و 600 هزار تومان بود. بازار رمزارزها- ترسان و لرزان به نظر نمیرسد بازار نوظهور رمزارزها قرار باشد روی آرامش به خود ببیند. پس از اوجگیری این بازار در دوران پاندمی با فروکش کردن تب کرونا و سقوط رمزارزها، هر زمان که میخواهد جان تازهای به این بازار دمیده شود، رویدادی موجب میشود که بازار با سر به زمین بخورد. بعد از سقوط صرافی FTX، رسوایی لونا و بحران ورشکستگی بانکهای آمریکایی حالا دوباره اخبار بدی از ایالات متحده آمریکا شنیده میشود. علاوه بر معضل افزایش بدهیهای دولت که سقف تازهای به ثبت رسانده و 31 تریلیون دلار را رد کرده است، یکی از اصلیترین دلایل ریزش اخیر قیمت بیت کوین و دیگر رمزارزها، دستبهیقه شدن برترین اقتصاد جهان با بزرگترین صرافی دنیا یعنی بایننس بوده است. به گفته کمیسیون بورس و اوراق بهادار آمریکا (SEC)، بایننس موفق نشد به عنوان یک صرافی مبادله اوراق بهادار ثبت شود، و تاکنون بهطور غیرقانونی در ایالات متحده مشغول فعالیت و سرویسدهی بوده است. جالب است بدانید Binance برای تطابق با قوانین آمریکا، شعبهای مجزا تاسیس کرد که Binance US نام داشت و مخصوص ساکنان این کشور بود. قوانین در این صرافی تفاوت داشت و حتی از رمزارزهای متفاوتی (به مراتب کمتر) پشتیبانی میکرد. اما به نظر این کارها هم فایدهای نداشت و در نهایت SEC آن را متهم کرد. با توجه به سهم بسیار زیاد این صرافی از حجم مبادلات ارزهای دیجیتال، طبیعی است قیمت بیتکوین سقوط کند و به دنبالش آلتکوینها هم در مسیری نزولی قرار بگیرند. در روز 5 ژوئن 2023 (15 خرداد 1402)، کمیسیون بورس و اوراق بهادار آمریکا شکایتی علیه صرافی بینالمللی بایننس، شعبه آمریکای آن و مدیرعاملش آقای چانگ پنگ ژائو در دادگاه منطقهای کلمبیا ثبت کرد. SEC سیزده اتهام به آنها وارد کرده که شامل فروش اوراق بهادار ثبتنشده و فروش ارزهای بایننس کوین (BNB) و بایننس دلار (BUSD) و همچنین ارائه محصولاتی مثل کسب درآمد ساده (Simple Earn)، بیانبی والت (BNB Vault) و استیکینگ بوده است. با همه این اتفاقات ارزش بازار ارزهای دیجیتال نسبت به ابتدای بهار با افتی بیش از 10 درصد به هزار و 55 میلیارد دلار رسیده است و این در حالی است که در این مدت بیتکوین به عنوان سردمدار این بازار افتی هشتدرصدی را تجربه کرده است. در فصل بهار اتریوم وضعیتی بهتر از بیتکوین داشته و کاهش قیمت این رمزارز تنها سه درصد بوده است با این حال به نظر نمیرسد تا ایجاد ثبات در بازار، وضعیت ارزهای دیجیتال دستخوش تغییر بیشتری شود و باید منتظر ماند تا تکلیف ماجراهای رگولاتورها با این بازار مشخص شود تا شاید روند صعودی این بازار مجدداً از سر گرفته شود. بازار نفت - جنگ آبنباتی بازار نفت در سال 1402 درگیر قدرتنمایی میان اعضای اوپکپلاس و آمریکا بود. در حالی که اوپکپلاس در اجماعی، کاهش تولید نفت را در دستور کار خود قرار داده، آمریکا هم با خرید بیشتر نفت به دنبال آن است که ذخایر خالیشده استراتژیک خود را پر کند. مهمترین خبر نفتی بهار کاهش داوطلبانه تولید نفت برخی از اعضای اوپک بود که علاوه بر کاهش عرضه مصوب دو میلیونبشکهای قرار شد 6 /1 میلیون بشکه دیگر از تولید روزانه خود تا پایان سال 2023 بکاهند. این تصمیم در آن مقطع زمانی، به افزایش ناگهانی قیمت جهانی نفت منجر شد. در همین اثنی، دولت سعودی نیز اعلام کرد که همزمان با جولای ۲۰۲۳و بهصورت داوطلبانه، معادل یک میلیون بشکه از تولید روزانه خود خواهد کاست، و روسیه نیز متعهد شد کاهش تولید داوطلبانه روزانه ۵۰۰هزاربشکهای خود را ادامه دهد. بازار جهانی نفت از زمان اجرایی شدن مصوبه سقف قیمتی گروه هفت کشور بزرگ صنعتی دنیا بر نفت صادراتی روسیه، روزهای پرنوسانی را تجربه کرده است. به اعتقاد تحلیلگران بازار انرژی، راهبرد اقدام متقابل از سوی روسیه، افزایش موارد ابتلا به کرونا در چین، کاهش محدودیتهای قرنطینهای در سراسر جهان و تعطیلی گاهوبیگاه پالایشگاههای بزرگ در ایالاتمتحده، هر یک به نوبه خود بر تشدید نوسانهای قیمتی اشارهشده، تاثیرگذار بوده است. البته تنها این اخبار نبودند که بازار را دستخوش تحولات کردند، هندوستان هم به عنوان یکی از بزرگترین مصرفکنندگان نفت جهان، روزانه پنج میلیون و 100 هزار بشکه و در سال حدود 20میلیون تن نفت خام میبلعد. در بازه ژانویه تا می (از ابتدای ماه میلادی تا ماه پیشین) تقاضای گازوئیل 4 /8 درصد، بنزین 7 /8 درصد و سوخت جت 9 /27 درصد رشد داشته و قرار است قیمت انرژی را اصلاح کند. با این حال به نظر میرسد همچنان چین میتواند جایگاه سنتی خود را به عنوان دست پشت پرده ایفا کرده و در زمان بحرانهای انرژی نقشی تعیینکننده داشته باشد. هر چقدر در طرف عرضه تولیدکنندگان دچار درگیری و کشمکش هستند، یک اقدام از سوی چین میتواند معادلات را بر هم زده و با ایجاد شوک در طرف تقاضا قیمتگذاری این کالای استراتژیک را دستخوش تغییر کند. بهعنوان مثال، همزمان با اعلام فرمان کرملین مبنیبر ممنوعیت عرضه نفت صادراتی روسیه به کشورهایی که از مصوبه سقف قیمتی تبعیت میکنند، آمار موارد ابتلا به کرونا در جهان نیز روند صعودی در پیش گرفت. این موضوع میتوانست بهصورت بالقوه ضریب خطرپذیری در ورود به معاملات انرژی را افزایش دهد ضمن آنکه حجم و تنوع تقاضای نفت را کاهشی کند، با این همه اما در حالی که آمار موارد ابتلا به کرونا در سرزمین اژدهای زرد نیز روند افزایشی در پیش گرفته بود، دولت چین برخلاف انتظار عموم و در اقدامی عجیب، محدودیتهای قرنطینهای خود را کاهش داد، امری که در نهایت تقویت تقاضا در بازار جهانی را موجب شد. در همان زمان، وقوع طوفان مخرب در ایالاتمتحده ظرفیت پالایشگاهی برابر با تولید حدود 3 /1 میلیون بشکه روزانه در این کشور را متوقف کرد؛ امری که هرچند مقطعی، رشد معنادار تقاضا را برای نفت در آمریکا رقم زد. گفتنی است از ابتدای مارس ۲۰۲۳، ممنوعیتهای اتحادیه اروپا در مورد فرآوردههای نفتی روسیه همچون گازوئیل به اجرا گذاشته شد. تحریم فرآوردههای نفتی روسیه، بهدنبال ممنوعیت تجارت نفت خام صادراتی این کشور از طریق دریا که از دسامبر گذشته به تصویب رسید، به مورد اجرا گذاشته شد. این در حالی است که گلدمن ساکس چشمانداز قیمت نفت خام خود را برای ادامه سال میلادی کاهش داده است بهطوری که این بانک اکنون انتظار دارد که نفت برنت در سال ۲۰۲۳با قیمت کمتر از ۹۰دلار در هر بشکه به کار خود پایان دهد. این در حالی است که این بانک پیش از این برآورد 100دلاری در سال 2023 را کرده بود. این بانک به انتظارات عرضه بیشتر از روسیه، ایران و ونزوئلا برای سال آینده و تولید اضافی 800 هزار بشکه در روز اشاره کرد. در صورتی که عربستان سعودی تصمیم بگیرد این کاهش را تا سال آینده تمدید کند، افزایش عرضه از سوی ایران، روسیه و ونزوئلا این کاهش عرضه را جبران خواهد کرد. کاهش تولید عربستان سعودی، چراغ سبزی به امارات بود تا تولید خود را تا 200 هزار بشکه در روز افزایش دهد. عبدالعزیز بنسلمان، وزیر انرژی، در نشست سران کشورهای عربی و چین در آخر هفته گفت که آخرین تعدیلها در تولید اوپکپلاس تلاشی برای رسیدگی به «ابهامات و احساسات» در بازار نفت است. تا لحظه نوشتن این گزارش (ساعت 16 روز چهارشنبه 24 خرداد 1402) هر بشکه نفت برنت 74 دلار و 80 سنت معامله میشود که نسبت به ابتدای سال تغییر چندانی نکرده است. این در حالی است که برنت در بهار سقف 87 دلار و 44سنتی و کف 71 دلار و 20سنتی را به خود دیده بود و در یک فصل بیش از 10 درصد نوسان داشته است. نفت وستتگزاس اینترمدییت هم اگرچه در طول فصل نوسان زیادی را تجربه کرد اما تا لحظه نوشتن این گزارش بدون تغییر نسبت به اولین روز فروردین هر بشکه از آن همچنان در ابتدای کانال 70دلاری معامله میشود.