بازوی پژوهشی مجلس طرح تفکیک بودجههای عمرانی و جاری را بررسی کرد. بهتازگی پیشنهادی برای تفکیک وظایف رسیدگی به بودجه هزینهای (جاری) و عمرانی بین سازمان برنامه و بودجه کشور و خزانهداری کل کشور ارائه شده است...

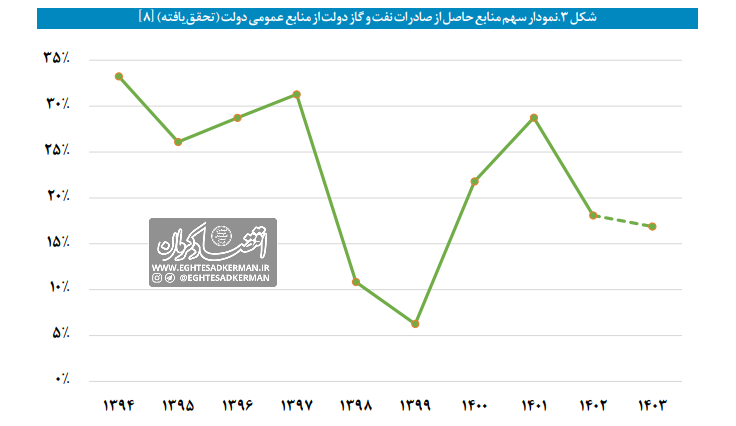

بهتازگی پیشنهادی برای تفکیک وظایف رسیدگی به بودجه هزینهای (جاری) و عمرانی بین سازمان برنامه و بودجه کشور و خزانهداری کل کشور ارائه شده است. در این پیشنهاد، تهیه لوایح مربوط به توسعه و سرمایهای به سازمان برنامه و بودجه، و لوایح مربوط به منابع و مصارف جاری به خزانهداری کل کشور واگذار میشود. بااینحال، بازوی پژوهشی مجلس این پیشنهاد را چندان کارساز و مفید نمیداند و پیشنهاد میکند که سازمان برنامه مسوولیت تنظیم برنامههای توسعه کشور و سند بودجه سالانه را عهدهدار باشد، اما پس از تصویب بودجه در مجلس و نهایی شدن قانون بودجه و ابلاغ آن، خزانهداری کل کشور عملیات اجرای بودجه جاری را بر عهده بگیرد. به گفته کارشناسان، فارغ از اینکه کدام نهاد اجرای کدام بخش از قانون بودجه را بر عهده بگیرد، تغییرات ظاهری و فرمی نمیتواند در وضعیت بودجهریزی کشور اثر مهمی داشته باشد و آنچه تعیینکننده شیوه بودجهریزی کشور است، اراده سیاسی مقامات است. چرا پیشنهاد تفکیک مطرح شد؟ متمرکز بودن اقدامات مختلف بودجهریزی همراه با وظیفه برنامهریزی برای کشور در سازمان برنامه و بودجه باعث شده است برخی انتظارات که از این نهاد توسعهای میرود برآورده نشود. درگیر شدن این نهاد در سازوکار تخصیص بودجه باعث شده این سازمان از کارکرد اصلی خود که برنامهریزی برای توسعه کشور است غافل شود. به همین خاطر پیشنهاد تفکیک وظایف رسیدگی به بودجه هزینهای (جاری) و عمرانی بین سازمان برنامه و بودجه کشور و خزانهداری کل کشور ارائه شده است. در این پیشنهاد، تهیه و تنظیم و اجرای لوایح بودجه به دو دسته تقسیم شده و دو نهاد مستقل متولی امور بودجهریزی خواهند بود؛ به طوری که مسائل مربوط به توسعه و سرمایهای در اختیار سازمان برنامه، و منابع و مصارف جاری در حوزه وظایف و اختیارات وزارت اقتصاد قرار میگیرد. با توجه به ملاحظات کارشناسی و اجرایی این ایده، پیشنهاد مذکور مطلوب ارزیابی نشده و پیشنهاد جایگزینی قابلطرح است که براساس آن سازمان برنامه و بودجه مانند گذشته مسوولیت تنظیم برنامههای توسعه کشور و سند بودجه سالانه را براساس اصول بودجه برنامهای عهدهدار باشد، اما پس از تصویب بودجه در مجلس و نهایی شدن قانون بودجه و ابلاغ آن توسط رئیسجمهور، خزانهداری کل کشور عملیات اجرایی بودجه جاری (درآمدها، هزینهها، واگذاری و تملک داراییهای مالی) را عهدهدار شود. در این شرایط باید سازوکار تخصیص براساس ضوابط صریح محدود شده و مجوز انحراف اندک از مصوبه مجلس وجود داشته باشد. سازوکار تخصیص درونسالی درحالحاضر، بخشی از وظایف اجرای بودجه بر عهده خزانهداری کل کشور است. اما تا زمانی که سازوکار تخصیص درونسالی اعتبارات بودجه ادامه داشته باشد، سازمان برنامه همچنان درگیر عملیات بودجه خواهد بود و امکان اطمینان خاطر برای پیشبرد امور بلندمدت فراهم نخواهد شد. بنابراین، در الگوی مطلوب، باید سازوکار تخصیص درونسالی تا حد قابلتوجهی حذف شود. در این صورت، اجرای قانون مصوب بودجه بر اساس برش ماهانه توسط خزانهداری قابل انجام خواهد بود. نکته دیگر اینکه پیشنیاز محدود شدن سازوکار تخصیص، تکمیل فرآیند پایش و مدیریت تعهدات توسط سازمان برنامه است. تنها در این شرایط میتوان انتظار داشت که دولت صرفا تعهدات قابلایفا را ایجاد کند و نیازی به تاخیر در ایفای تعهدات یا تخصیص درونسالی نباشد. ایفای تعهدات قطعی دولت نیز در سند بودجه سالانه پیشبینی شده و مطابق سررسید پرداخت خواهد شد. زمانی که سازمان برنامه، هم تدوینکننده سند بودجه و هم مجری آن باشد، انگیزهای قوی برای شفاف و بدون ابهام تنظیم شدن سند بودجه وجود نخواهد داشت. علاوه بر این، بهمنظور بهرهبرداری حداکثری از اختیار تخصیص، منابع بودجه معمولا بیشبرآورد میشوند. در این ساختار، عملکرد اجرای بودجه نیز بهطور کامل یا بهموقع گزارش نمیشود. وجود جداول متفرقه و افزایش سهم آن در بودجه، اخذ مجوزهای قانونی برای جابهجایی اعتبارات، و دریافت مجوزهای متعدد از نهادهایی غیر از مجلس برای اصلاح قانون بودجه در دورههای مختلف، همگی نشاندهنده این مساله هستند. درحالحاضر، به دلیل اختیارات قانونی در جابهجایی ردیفها و تفاوت تخصیص درونسالی با ارقام مصوب در قانون، دستگاههای اجرایی تا پایان سال از میزان دقیق اعتبارات دریافتی خود اطمینان ندارند. این موضوع، علاوه بر ایجاد نیاز به چانهزنی مستمر در طول سال، قدرت برنامهریزی را از این دستگاهها سلب میکند. بنابراین، هر اقدامی که موجب افزایش شفافیت بودجه و بهبود اجرای قانون شود، میتواند توان برنامهریزی دستگاهها را برای مصرف بهینه اعتبارات افزایش دهد. اصلاحات فنی برای مشکلات نهادی؟ بودجهریزی ذاتا به معنای اتخاذ تصمیمات سخت است. این تصمیمات اگر در زمان تدوین بودجه گرفته نشوند، به تعویق میافتند و هزینههای بالاتری در زمان اجرای بودجه به کشور تحمیل خواهد شد. بدهبستانهای غیرقابلاجتناب باید بهصورت شفاف مطرح شده و در بودجه تعیینتکلیف شوند. تنها در این صورت است که اجرای منظم برنامه ممکن میشود. بااینحال، دخالتهای سیاسی، ضعف سازمانی، ابهامات مدیریتی و کمبود اطلاعات، تصمیمگیریهای سخت را تا لحظه اجرای بودجه به تعویق میاندازند. این تعویقها، تصمیمگیری را دشوارتر کرده و بیش از آنکه به ساختار سازمان برنامه و بودجه مربوط باشد، تحتتاثیر شرایط سیاسی قرار دارد. یکی از پیشنیازهای کلیدی برای موفقیت هر اصلاح پیشنهادی در حوزه بودجه، اعم از تفکیک متولی اجرا از تصویب یا جداسازی بودجه جاری از عمرانی، ثبات منابع نفتی دولت است. نوسانات قابلتوجه در منابع نفتی، پیشبینیپذیری منابع دولت را پیش از سال مالی و حتی در طول سال مالی کاهش داده و توان برنامهریزی و بودجهریزی صحیح را مخدوش میکند. این وضعیت باعث کاهش بهرهوری مخارج دولت میشود. در یک دهه گذشته، سهم منابع حاصل از صادرات نفت و گاز در تامین بودجه بین ۵تا ۳۴درصد در نوسان بوده است. زمانی که درآمدها بیشبرآورد و هزینهها کمبرآورد میشوند، در زمان اجرای بودجه چارهای جز کاهش شدید پرداختها باقی نمیماند. این موضوع صرفا ناشی از خطاهای فنی در برآورد درآمدهای مالیاتی نیست، بلکه سیاستمداران و وزرا برای حفظ پروژههای مازاد خود، درآمدها را بیش از واقع تخمین میزنند تا تامین منابع مالی را آسانتر جلوه دهند. در مقابل، کمبرآوردی هزینهها نیز راهکاری برای افزودن پروژههای جدید است، با این امید که در طول اجرای بودجه تخصیص بیشتری دریافت شود. هیچ اصلاح فنی در بودجه نمیتواند این مشکلات سیاسی و نهادی را برطرف کند.