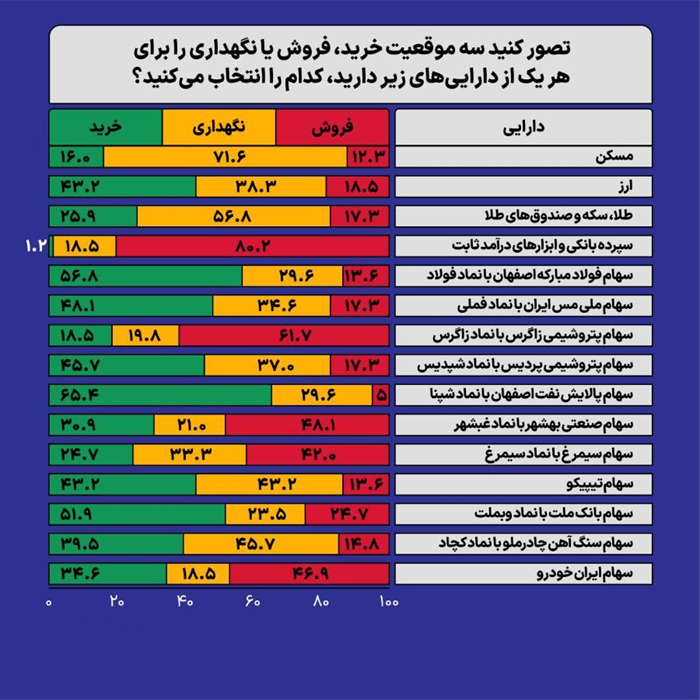

۸۱ مدیر بورسی در یک نظرسنجی به این سوال پاسخ دادهاند که سرمایهگذاری در کدام بازارها جذابتر است؟. برای مثال در این نظرسنجی برای مسکن ۱۶ درصد از شرکتکنندگان گزینه خرید مسکن ، ۷۲ درصد گزینه نگهداری و تنها ۱۲ درصد گزینه فروش مسکن را انتخاب کردهاند...

در نظرسنجی یک پایگاه خبری بورسی که در هفته گذشته از ۸۱مدیر بورسی انجام شد، جذابترین بخش آن ارائه ۱۵گزینه سرمایهگذاری به مدیران بورسی بود. در این بخش از نظرسنجی شرکتکنندگان باید برای گزینههای دارایی پیشنهادی یکی از گزینههای خرید، نگهداری یا فروش را انتخاب کنند. برای مثال در این بخش از نظرسنجی برای مسکن ۱۶درصد از شرکتکنندگان گزینه خرید مسکن و ۷۲درصد گزینه نگهداری و تنها ۱۲درصد گزینه فروش مسکن را انتخاب کردهاند. در این بخش علاوه بر بازارها سهام از صنایع مختلف نیز انتخاب شده است که در ادامه به بررسی این موارد پرداخته میشود. در این لیست علاوه بر بازارهای مسکن، ارز، طلا و سپرده بانکی سهام از گروههای مختلف مانند فولاد، فملی، زاگرس، شپدیس، شپنا، غبشهر، سیمرغ، تیپیکو، وبملت، کچاد و خودرو حضور دارند. توجه داشته باشید که نظرسنجی هفته گذشته انجام شده است. دلار به مسکن رسید بر اساس گزارش بانک مرکزی از بازار مسکن تهران میانگین هر متر خانه در تهران در اسفند ۱۴۰۱به ۳۵میلیون تومان رسیده بود. در حالیکه میانگین نرخ دلار در این ماه حدود ۲۶هزار تومان بوده است. در همان زمان تحلیلگران این سوال را پیش خود مطرح میکردند که بر اساس میانگین تاریخی ارزش هر متر مربع هزار دلاری مسکن تهران این بازار دارای حباب است. با این حال نکته جالب توجه که به جای تخلیه حباب با ادامه بلاتکلیفی برجام، این دلار بود که دوباره خود را به قیمت مسکن نزدیک کرد. تنها ۱۲از مدیران بورسی فروش مسکن را توصیه کردهاند ولی واقعیت ماجرا این است با وضعیت کنونی اقتصاد کشور و با توجه به سابقه تاریخی به صورت کلی فروش مسکن را نمیتوان توصیه کرد مگر انتظار قوی برای احیای برجام داشته باشید. طبیعتا بخشی از بورسیها با توجه به توانایی خود در بازار سهام همچنان بازار خود را به بازار مسکن ترجیح میدهند که کاملا طبیعی است و البته باید گفت که ممکن است با توجه به تخصص خود بتوانند سود بیشتری در این بخش به دست آورند. در کنار همه این موارد همچنان باید گفت که قیمت مسکن همچنان از دلار و سایر بازارها بالاتر است و حتی انتخاب گزینه نگهداری این موضوع را نفی نمیکند. ارز صالحآبادی را هم بیاعتبار کرد همین چند هفته قبل بود که صالحآبادی، رییس بانک مرکزی از تسلط بر بازار ارز و فروکش التهاب ارزی خبر داده بود ولی دلار به سطوح بیش از ۳۱هزار تومان رسیده است. البته هنوز وقت است و اما داستان بیاعتبار شدن رؤسای بانک مرکزی ایران به رییس کنونی محدود نمیشود. حالا هم از اعطای اختیار حداکثری سران قوا به بانک مرکزی خبر میدهند ولی به نظر میرسد التهاب فراتر از کنترل بانک مرکزی به نظر میرسد. تنها حدود ۱۸درصد از مدیران بورسی پیشنهاد میکنند که اگر ارزی در اختیار دارید بفروشید. باید از خود مدیران بورسی دلیل انتخاب این گزینه را پرسید آن هم در شرایطی که قیمت دلار مسیر همواری را برای صعود بیشتر پیش روی خود میبیند. انتخاب گزینه نگهداری یا خرید برای دلار چندان عجیب نیست. نرخ دلار در همین سه ماه گذشته نزدیک به ۲۰درصد رشد داشته است و به نظر میرسد با عدم احیای برجام ادامه رشد قیمت دلار نیز سناریو بعیدی نباشد. اما در خصوص علت انتخاب گزینه فروش توسط عدهای از مدیران دارایی میتوان احتمالا به امیدواری نسبت به احتمال احیای برجام یا قدرت ارزی دولت با دلارهای نفتی اشاره کرد. اما سابقه تاریخی نشان میدهد که قدرت عامل انتظارات در بازار ارز بالا بوده و صرفا وضعیت فعلی مناسب ارزی و پولی مبنای خوبی برای تحلیل بازار ارز نیست گرچه احیای برجام میتواند به صورت کلی معادلات بازار ارز را تغییر دهد. طلا هم در تورم خریدنی است اگر سناریو تورمی محقق شود و دلار بخواهد به رشد خود ادامه دهد طلا هم همچنان خریدنی است. انتظار برای رشد قیمت طلا در بازار جهانی با توجه به فضای تورمی بازار جهانی نیز وجود داشت با این حال برخلاف ایران در اقتصادهای بزرگ نهادهایی مانند فدرال رزرو با قدرت بسیار بیشتر بر بازارها سایه انداختهاند و با وجود وضعیت موجود اما طلا تاکنون زیر فشار فد له شده است و توانی برای بالا رفتن ندارد. با این حال هنوز سناریو قیمتهای بالای طلا در بازار جهانی کنار نرفته است و این موضوع اگر با تورم داخلی همراه شود میتواند به رشد شتابان قیمت طلا در بازار داخل نیز کمک کند. در طلا هم تنها ۱۸درصد از مدیران گزینه فروش را انتخاب کردهاند و ۵۷درصد معتقد هستند که شاید اگر طلایی داریم باید نگه داریم وگرنه انگیزه چندانی برای خرید طلا یا فروش آن وجود ندارد و شاید در نگاه مدیران بورسی سایر بازارها مانند سهام گزینه مناسبتری باشد. پایان افسانه سود بدون ریسک سود بدون ریسک بیشتر به افسانهای میانگارد که حتی دیگر با فضای تورمی بازار جهانی نیز چندان اعتباری ندارد. خرید ابزارهای درآمد ثابت و با سود مشخص و ثابت در شرایطی که تورم همه بازارها را تهدید میکند شاید دیگر اعتبار چندانی میان سرمایهگذاران نداشته باشد. ۸۰درصد مدیران بورسی برای گزینه درآمد ثابتها و سپردههای بانکی فروش را انتخاب کردهاند. از نگاه مدیران بورسی در فضای تورمی اقتصاد ایران نگه داشتن سپرده بانکی اشتباه است و باید به بازار دارایی رجوع کرد. واقعیت ماجرا هم این است که بیشترین زیان را در دورههای تورمی افرادی تجربه میکنند که پول خود را در سپردههای بانکی نگه میدارند. فولاد همچنان سهم امنی است پس از بازارها اولین سهمی که پیش روی مدیران بورسی گذاشته شد فولاد بود. سهام فولاد مبارکه اصفهان به عنوان یکی از سهام بنیادی بازار شناخته میشود که گرچه درصد تقسیم سود نقدی کمی در مجامع خود دارد اما رویکرد توسعهای و نقدشوندگی در این مجموعه باعث شده که این سهم بخش خوبی از پرتفوی بسیاری از مدیران بورسی را به خود اختصاص دهد. کمتر از ۱۴درصد از مدیران بورسی گزینه فروش را برای سهام فولاد مبارکه انتخاب کردهاند. و اما فولاد در آستانه افزایش سرمایه دوباره و تقسیم سود در مجمع سالیانه همچنان امن به نظر میرسد. مگر اینکه قیمت جهانی ورق فولادی بنا باشد افت محسوسی را تجربه کند. با چشمانداز مس به فملی امیدوارند برای دیگر غول فلزی کشور و بازار سهام نیز به ندریت گزینه فروش انتخاب شده است و کمتر از ۱۸درصد از مدیران گزینه فروش را انتخاب کردهاند. حدود ۴۸درصد نیز پیشنهاد خرید این سهم را داشتهاند. فملی نیز با توجه به چشمانداز قیمت مس در بازار جهانی با توجه به تغییر پاردایم اقتصادی از سوختهای فسیلی به سمت سوختهای پاک مورد استقبال است. شایعاتی از تقسیم درصد بالایی از سود برای این شرکت در مجمع پیش رو مطرح است که تحقق این موضوع بر جذابیت قیمتی این سهم میافزاید. به صورت کلی فملی سهمی مناسب به نظر میرسد. برای فملی و فولاد یکی از ریسکهای مورد توجه دخالت دولت در این شرکتها و هزینهتراشی برای آنها است که باید مورد توجه قرار گیرد. زاگرس سقوط کرد سهام زاگرس در بازگشایی خود ۲۰درصد عقب نشست. افت بیشتر قیمت این سهم چندان دور از انتظار نیست. قیمت متانول با بازار انرژی همراه نشد و در میانه کانال ۳۰۰دلار باقی مانده است. جایی که با این قیمتهای متانول زاگرس نسبت قیمت به درآمد مناسبی حتی در سطوح قیمتی کنونی ندارد. به این موارد بالا رفتن قیمت یوتیلیتی را نیز اضافه کنید. جایی که سودآوری زاگرس بیش از پیش تحت فشار قرار گرفت. بیش از ۶۰درصد مدیران بورسی پیشنهاد فروش زاگرس را در هفته قبل داده بودند. به همه این موارد بحث مالیات بر صادرات مواد خام که شامل متانول و اوره نیز میشود را باید اضافه کرد. شپدیس با اوره ۵۰۰دلار جذاب است شپدیس نیز از افزایش قیمت یوتیلیتی تحت فشار قرار میگیرد اما به نظر میرسد با دلار نیمایی کنونی و با اوره ۵۰۰دلار به ازای هر تن شپدیس نیز جذاب است. در نظرسنجی از ۸۱مدیر بورسی نیز ۴۶درصد پیشنهاد خرید شپدیس و ۳۷درصد پیشنهاد نگهداری این سهم را دادهاند. آخرین برآورد از سودآوری شپدیس حدود ۳۵۰۰تومان به ازای هر سهم را در چهار فصل آتی نشان میدهد که با در قیمتهای کنونی شپدیس جذاب به نظر میرسد. ریسک کاهش قیمت اوره درکنار احتمال افزایش قیمت گاز از ریسکهای مهم برای شپدیس هستند و اگر قصد خریدن این سهم را دارید اخبار پیرامون این موارد را باید دنبال کرد. شپنا خریدنی است کمتر از ۵درصد از مدیران دارایی که در نظر سنجی شرکت کردهاند پیشنهاد فروش این سهم را داشتند. به صورت کلی سطوح کنونی قیمت نفت و کرک اسپردهای رویایی پالایشیها که در چند ماه گذشته پایدار مانده است میتواند سودهای کلانی را برای این صنعت رقم بزند. ریسک پالایشیها نیز میتواند برخورد سلیقهای دولت با وجود ارائه ابلاغیه قیمتگذاری در مهر ۱۴۰۰باشد. برای شپنا و دیگر سهام پالایشی میتوان سودهای چشمگیری را مطرح کرد. به صورت مشخص برای سهام شپنا بهرهبرداری از طرح تصفیه گازوییل از اهمیت زیادی برخوردار است تا بتواند ظرفیت سودآوری این شرکت را تا حد بالای آن نشان دهد. غبشهر در فاز تردید تقریبا ۴۸درصد از مدیران بورسی گزینه فروش را برای غبشهر انتخاب کردهاند. ۳۱درصد سهام غبشهر را خریدنی و ۲۱درصد نیز وضعیت خنثی و نگهداری این سهم را انتخاب کردهاند. صنعتی بهشهر به عنوان بزرگترین تولیدکننده روغن خوراکی در کشور شناخته میشود. همانطور که در مطالب بورسان در چند ماه گذشته اشاره شد با افزایش قیمت مصوب فروش روغن خوراکی فضای گنگ تحلیلی و احتمال جهش سودآوری میتواند جهش قیمتی این سهم را رقم بزند (مطابق با انتظارات رخ داد). اما همانطور که در مطالب بعدی بورسان نیز اشاره شد غبشهر در شرایط فعلی نیازمند مشخص شدن قیمتهای فروش است که احتمالا به گزارش ماه خرداد موکول میشود. غبشهر میتواند سهمی ارزنده باشد در صورتیکه نرخ فروش محصولات این شرکت در کنار مقدار فروش تفاوت چندانی با قیمت مصوب و همچنین ظرفیت تولیدی شرکت نداشته باشد و در عین حال قیمت ماده اولیه رشد بیشتری را تجربه نکند. سیمرغ هم مردد است مشابه با غبشهر دیگر سهام از گروه کالای اساسی که در ماههای قبل به واسطه اخبار حذف دلار ۴۲۰۰مورد استقبال قرار گرفته بود در مسیر نزولی قرار گرفته است و مدیران بورسی شرکتکننده در این نظرسنجی نیز در حالت مردد قرار دارند. برای سیمرغ به عنوان تولیدکننده تخممرغ نیز قیمت فروش از اهمیت زیادی برخوردار است و اگر قیمت فروش تا سطوح مناسبی بیش از قیمت مصوب نباشد این سهم نیز با مشکل شناسایی سود مواجه میشود. بازار به داروییها روی خوش نشان میدهد؟ پس از رالی سهام کالای اساسی که البته در هفتههای گذشته مسیر معکوس را در پیش گرفت انتظار برای رشد سهام دارویی با انتظار حذف دلار ۴۲۰۰بیشتر از قبل شده است. تیپیکو به عنوان نمایندهای از گروه دارو در لیست نظرنسجی جذاب بورسان قرار گرفته شد. همانطور که مشاهده میشود بیش از ۸۰درصد مدیران بورسی گزینه خرید و نگهداری این سهم را انتخاب کردهاند. هنوز هم احتمال ایجاد یک رالی در سهام دارویی وجود دارد گرچه با رشد نرخ دلار آزاد توجه بازار میتواند به سمت سهام کالایی جذب شود. در صنعت دارو نیز گزینههای جذابی برای سرمایهگذاری مشاهده میشوند که با توجه به ماهیت نسبتا کمریسک این صنعت نسبت به صنایع دیگر از منظر سودآوری (با وجود ریسک پررنگ کمبود نقدینگی) به خصوص پس از حذف ۴۲۰۰همچنان احتمال افزایش تقاضا در سهام دارویی مطرح است. وبملت سهم جذاب گروه بانکی از گروه بانکی وبملت انتخاب شده بود. بیش از ۵۰درصد مدیران بورسی شرکتکننده در نظرسنجی نیز خرید وبملت را انتخاب کردهاند. ۲۵درصد نیز نیز گزینه فروش را انتخاب کردهاند. به صورت کلی اگر وبملت توان تقسیم سود شناساییشده در سال ۱۴۰۰را داشته باشد قطعا این سهم ارزنده است. با این حال با توجه به احتمال کیفیت پایین سود این شرکت این سهم را چندان نمیتوان در لیست سهام بنیادی قرار داد. ولی به صورت کلی در میان سهام کالایی وبملت به عنوان سهم نسبتا قابل اتکاتر شناخته میشود. فروشنده چندانی برای کچاد نیست گرچه نسبت قیمت به درآمد کچاد رشد محسوسی داشته است اما این سهام سنگ آهنی که اتفاقا عملکرد درخشانی در ثبت بازدهی سهام در سالهای گذشته داشته است چندان فروشندهای ندارد. با توجه به ساختار این شرکت و زنجیره ارزش سنگ آهن تا شمش فولاد و با توجه به وضعیت کلان صنعت سنگ آهن کشور احتمالا مدیران بورسی این سهم را در پرتفوی خود قرار میدهند. واقعیت ماجرا این است که برای کچاد نمیتوان گزینه خرید نه گزینه فروش را در شرایط کنونی انتخاب کرد شاید از نگاه نگارنده گزینه بهینه برای وضعیت فعلی کچاد در مقایسه با دیگر نمادهای بازار نگهداری است گرچه سهام بنیادی بهتری وجود داشته باشد. خودرو فروشنده بیشتری دارد در این نظرسنجی ۴۷درصد شرکتکنندگان فروش سهام ایران خودرو را انتخاب کرده بودند. تقریبا همه میدانند که ایران خودرو به خصوص با وضعیت فعلی ارزندگی بنیادی ندارد و شاید بازی نوسانی سهم برای بسیاری جذاب باشد. البته این سهم به خوبی نشان داده که مستعد اخبار هیجانی است و هنوز هم اگر خبر احیای برجام منتشر شود موج تقاضا برای این سهم چندان عجیب نیست. اخبار از عرضه خودرو در بورس کالا، واگذاری سهام خودرویی به بخش خصوصی از جمله مواردی است که میتوان برای سهام خودرویی نوسان ایجاد کند. گرچه به صورت کلی فعلا معاملات و نوسان این سهم چندان قابل اتکا نیست و نمیتوان با آن سهامداری بلندمدت داشت.